позиционер окоф

Когда слышишь ?позиционер ОКОФ?, первое, что приходит в голову большинству коллег из бухгалтерии или даже инженеров — это сухой классификационный код, который нужно просто подобрать из справочника и забыть. Но именно в этом и кроется главная ловушка. На деле, за цифрами 330.28.99.1 скрывается не просто ?оборудование для позиционирования?, а целый спектр устройств с разной степенью автоматизации, точности и, что критично, разной стоимостью. Ошибка в классификации — это не только проблема с налоговой, но и неверная оценка износа, искажение стоимости активов. Я сам через это проходил, когда мы ставили на баланс первый современный поворотный стол с ЧПУ от китайского производителя, кажется, тогда еще не было такого четкого понимания, куда его отнести — к станкам или к прочему оборудованию.

Почему ОКОФ для позиционера — это не просто цифры

Давайте начистоту: многие до сих пор пытаются ?запихнуть? любой поворотный механизм под один код, руководствуясь принципом ?вращается — значит, позиционер?. Это в корне неверно. Возьмем, к примеру, простейший механический поворотный стол с ручной фиксацией и высокоточный двухосевой позиционер с сервоприводом и обратной связью, который интегрирован в роботизированную ячейку. По сути, функции схожи — позиционирование детали. Но по факту, второе устройство — это сложный мехатронный комплекс, часто с собственной системой управления. Его стоимость, ресурс и роль в технологическом процессе на порядок выше. И вот здесь ОКОФ должен это отражать, иначе амортизация будет рассчитана некорректно.

Вспоминается случай с одним нашим заказчиком, который приобрел вакуумную камерную систему для сварки. В ее состав входил манипулятор-позиционер для точного вращения крупногабаритных деталей. При постановке на учет бухгалтерия, не вдаваясь в технические детали, отнесла весь комплекс как единый объект по коду для спецоборудования. А через год при модернизации возникла необходимость заменить именно этот манипулятор на более грузоподъемный. И тут выяснилось, что он не выделен как отдельная инвентарная единица, его остаточная стоимость ?растворилась? в стоимости камеры, и учет замены превратился в головную боль. Пришлось делать переоценку и исправления.

Поэтому мое твердое убеждение, выстраданное на практике: классифицировать нужно не по названию, а по сути и конструктивному исполнению. Если позиционер — это самостоятельный, программно управляемый модуль, который можно демонтировать и использовать в других комплексах, его стоит рассматривать отдельно. Особенно это актуально для современных интеграторов, например, таких как ООО Сычуань Инвэйси Технолоджи. На их сайте yingweixi.ru видно, что они предлагают не просто железо, а решения: коллаборативные роботы, системы аддитивного производства, где позиционирующие устройства — ключевые компоненты. Поставить на баланс всю роботизированную ячейку как ?станок? — значит потерять из виду стоимость и износ именно этого высокоточного компонента.

Из личного опыта: интеграция и учет

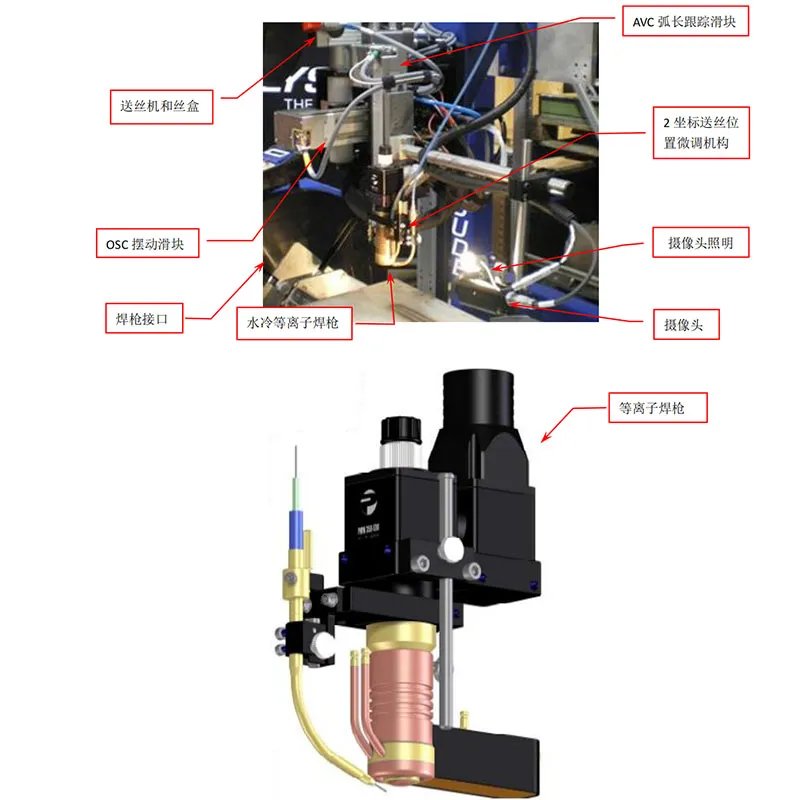

Работая над проектом автоматизации сварочного участка, мы как раз столкнулись с необходимостью четкого разделения. Закупалось решение ?под ключ?: промышленный робот, источник сварочный, система подачи проволоки и тот самый двухкоординатный позиционер. Поставщик, кстати, был из Китая, и в документах на оборудование все было описано довольно общо. Мы настояли на том, чтобы в спецификации и паспортах стоимость каждого крупного модуля была выделена отдельно. Это дало нам возможность корректно распределить коды ОКОФ.

Сам робот — это одна история (коды группы 330.28.99). Но позиционер, особенно если он имеет собственную систему ЧПУ (пусть и простейшую), управляется не напрямую от контроллера робота, а по сети — это уже устройство, которое можно отнести к ?оборудованию для автоматического регулирования и управления? (подгруппы 320.26.30). Разница в амортизационных группах и, соответственно, в сроках полезного использования может быть существенной. Мы в итоге отнесли его к 330.28.99.1 как ?оборудование прочее, не включенное в другие группировки?, но с четким техническим обоснованием в карточке учета, почему он не является частью робота.

Этот опыт научил меня простой вещи: диалог между техническим специалистом и бухгалтером на этапе приемки оборудования обязателен. Нужно не просто скинуть пачку документов в бухгалтерию, а сесть и объяснить, что это за устройство, какова его функция и можно ли его использовать автономно. Часто именно такие детали решают, как пройдет проверка и не будет ли потом претензий к финансовой отчетности.

Сложные случаи и граничные решения

Еще один интересный кейс — это системы аддитивного производства (3D-печати), которые как раз являются одним из ключевых направлений деятельности ООО Сычуань Инвэйси Технолоджи. В таких установках позиционер (или, точнее, система перемещения печатающей головки или платформы) — это сердце всего аппарата. Это уже не вспомогательное устройство, а основной технологический узел. Классифицировать всю установку как ?станок для аддитивного производства? — логично. Но что делать, если эта система построена на базе серийных высокоточных линейных приводов и контроллеров, которые, по сути, являются теми же позиционерами?

Здесь, на мой взгляд, нужно смотреть на степень кастомизации и неразъемности конструкции. Если система спроектирована и собрана как единый неразделимый комплекс (как многие готовые решения с сайта yingweixi.ru), то и учитывать ее следует как единый инвентарный объект. Если же она модульная и компоненты (те же приводные оси) докупались и собирались отдельно, имеет смысл рассмотреть учет модулей. В реальности, конечно, чаще встречается первый вариант, особенно с готовыми промышленными решениями.

Был у нас и неудачный опыт, о котором неловко вспоминать, но он поучительный. Для небольшого экспериментального участка заказали дешевый поворотный стол с шаговым двигателем, позиционируемый как ?координатный?. По документам от поставщика он проходил как ?позиционер?. Мы, не проверив толком, отнесли его к соответствующему коду. А при первой же проверке выяснилось, что точность позиционирования у него в разы хуже заявленной, обратной связи нет, и по своим техническим характеристикам он больше соответствует коду для простых конвейерных роликов. Пришлось переоформлять. Вывод: технический паспорт и реальные характеристики — главные аргументы для выбора ОКОФ, а не красивое название в инвойсе.

Практические рекомендации и выводы

Итак, подводя неформальные итоги. Как же правильно подходить к позиционеру в контексте ОКОФ? Во-первых, всегда запрашивать у поставщика максимально детальные технические спецификации и паспорта. Во-вторых, оценивать устройство по ключевым параметрам: наличие автономной системы управления (ЧПУ, контроллер), точность позиционирования, возможность самостоятельного функционирования. В-третьих, смотреть на его роль в технологическом комплексе: это вспомогательный механизм или основной исполнительный узел?

Компании, которые предлагают комплексные высокотехнологичные решения, как ООО Сычуань Инвэйси Технолоджи, обычно имеют хорошо проработанную документацию. На их ресурсе yingweixi.ru видно, что акцент делается на интеллектуальные услуги и полный цикл — от оборудования до материалов. При работе с такими поставщиками проще получить корректное техническое описание для бухгалтерии. Но ответственность все равно лежит на принимающей стороне.

В конечном счете, правильный учет — это не бюрократия, а управленческий инструмент. Корректно определенный код ОКОФ для позиционера помогает реально видеть стоимость и износ ключевых компонентов производства, планировать их замену и модернизацию. Это особенно важно в эпоху активной автоматизации, где такие устройства перестают быть экзотикой и становятся стандартными, но дорогостоящими элементами любого цеха. Главное — не бояться вникать в технические детали и строить мосты между инженерным и финансовым отделами. Только так можно избежать тех самых ?сухих? и дорогостоящих ошибок.

Соответствующая продукция

Соответствующая продукция

Самые продаваемые продукты

Самые продаваемые продукты-

Визуальная сортировка

Визуальная сортировка -

Алюминиевые сплавы для аддитивных технологий

Алюминиевые сплавы для аддитивных технологий -

Вакуумные перчаточные боксы с системой TIG-сварки

Вакуумные перчаточные боксы с системой TIG-сварки -

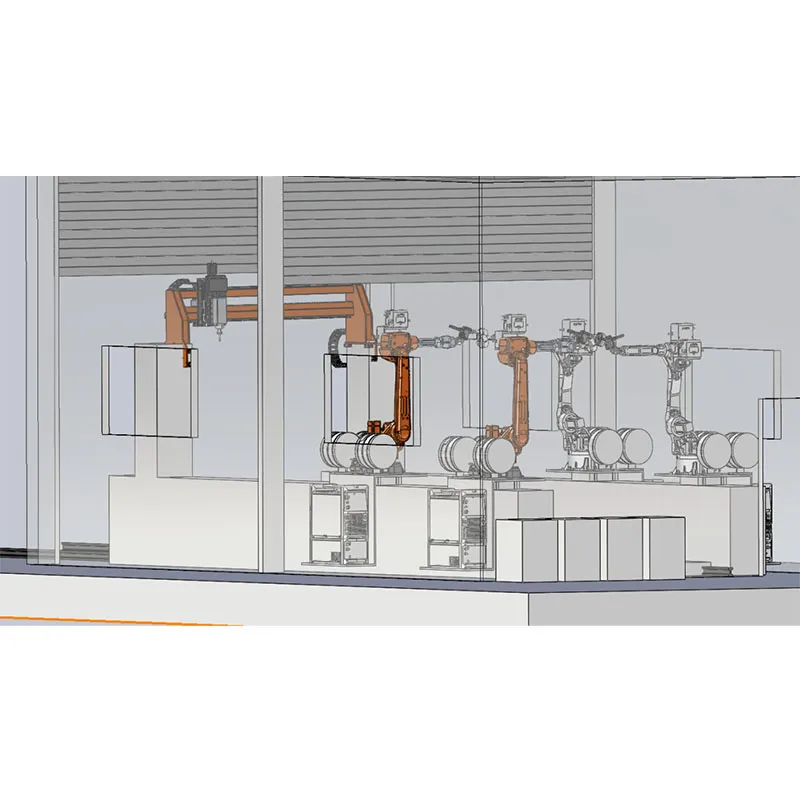

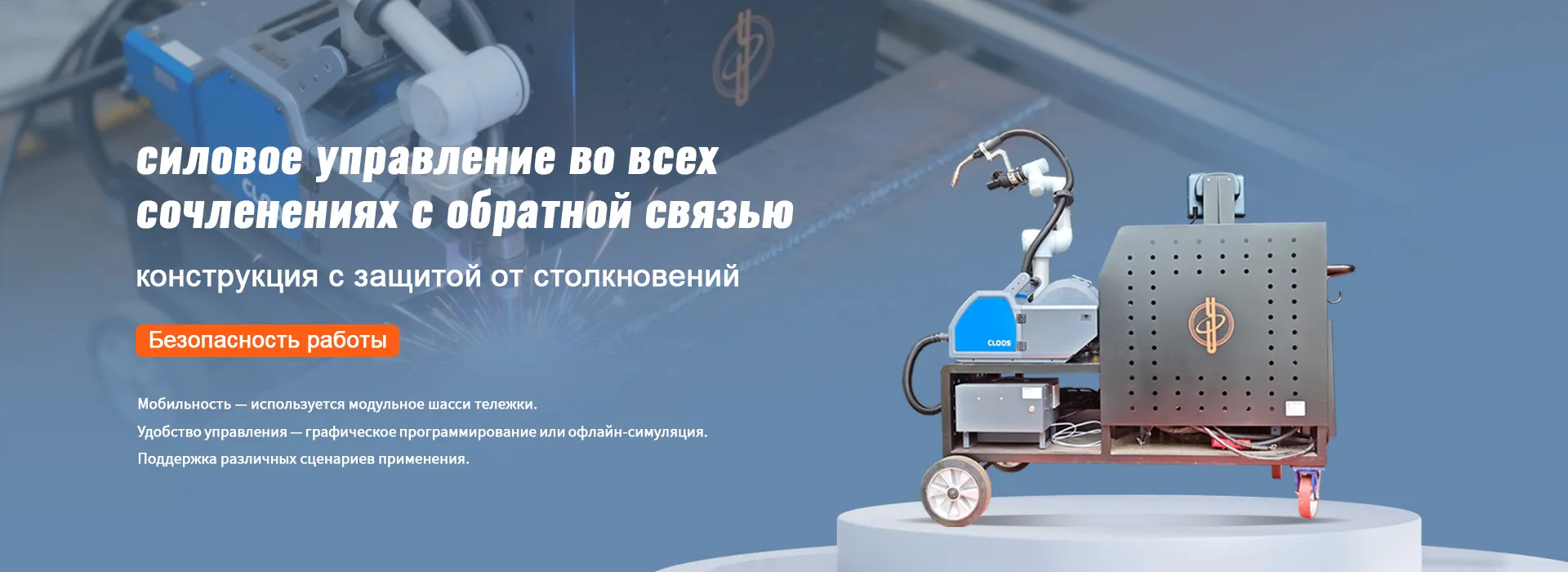

Роботизированные аппараты контактной сварки

Роботизированные аппараты контактной сварки -

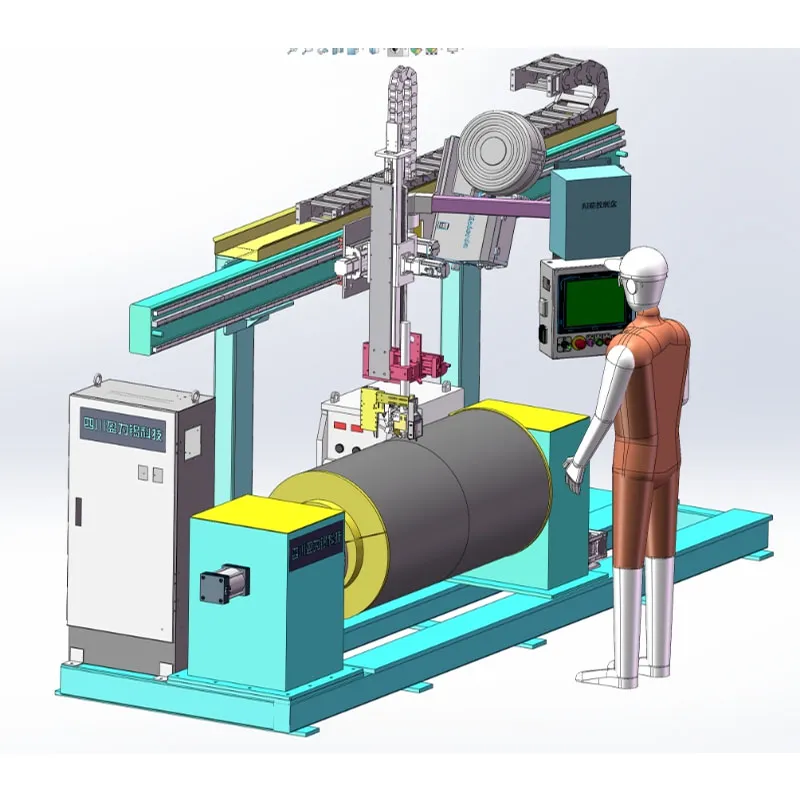

Сварочные позиционеры (одноосевые, двухосевые, L-образные, U-образные и др.)

Сварочные позиционеры (одноосевые, двухосевые, L-образные, U-образные и др.) -

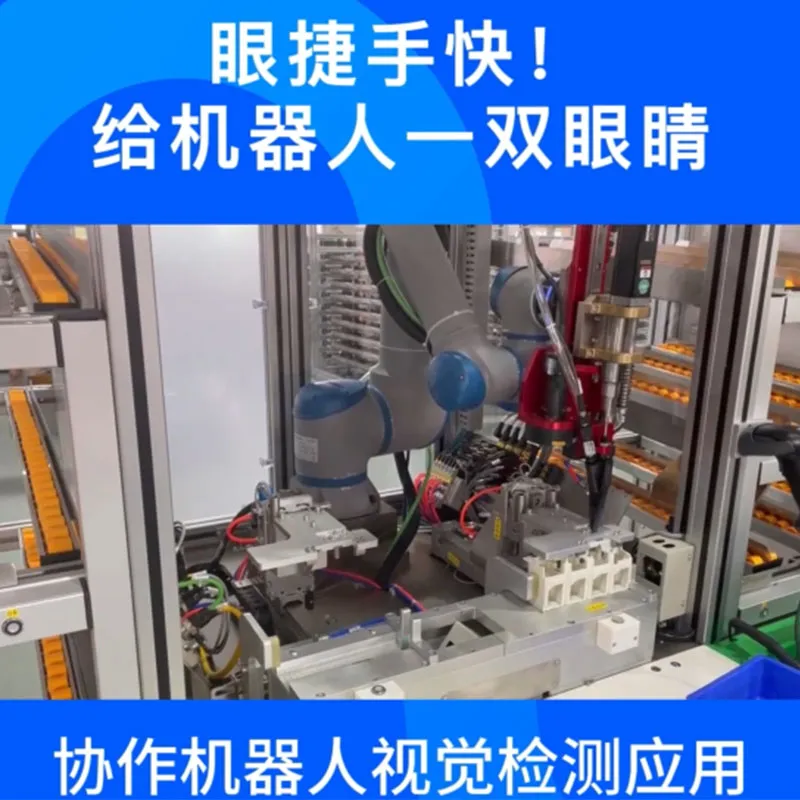

Визуальный контроль и обход

Визуальный контроль и обход -

Плазменные сварочные аппараты/режущие машины

Плазменные сварочные аппараты/режущие машины -

Прочие сварочные комплектующие и принадлежности

Прочие сварочные комплектующие и принадлежности -

Автоматическое сварочное оборудование для титановых каркасных конструкций

Автоматическое сварочное оборудование для титановых каркасных конструкций -

Роботизированное нанесение покрытий

Роботизированное нанесение покрытий -

Серия CC-01 Аддитивные системы (3D-печать)

Серия CC-01 Аддитивные системы (3D-печать) -

Серия TC4000 Аддитивные системы (3D-печать)

Серия TC4000 Аддитивные системы (3D-печать)

Связанный поиск

Связанный поиск- сварочная проволока без газа флюс

- лазерная сварка серебра

- Специальные алюминиевые сварочные материалы

- проволока 0.8 1.0 сварочная проволока

- электронно лазерная сварка

- подготовка сварочной проволоки

- сварочная проволока 10х16н25ам6

- особенности сварки нержавеющих сталей

- медно никелевая сварочная проволока

- сварочные материалы флюс